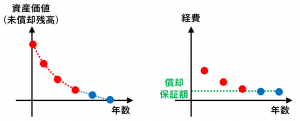

定率法とは、

1. 一定の率で減価償却費を計算する方法です。

ただし、この方法だと資産価値がいつまで立っても $0$ 円にならないので、

2. ある程度減価償却費が減ってきたら

3. (定率法なのに)減価償却費は毎期一定額になります。

定率法の計算を理解するための上記の3つのポイントをそれぞれ解説します。3つのポイントそれぞれで償却率、償却保証額(保証率)、改定償却率という数字に基づいて計算します。

一定の率で減価償却費を計算

例えば、100万円(取得価額)で買った物について、定率法による減価償却費を計算してみます。ただし、償却率は $0.200$ とします。

・1年目

$100$ 万 $\times 0.200=20$ 万円償却します。

未償却残高は $80$ 万円です。

・2年目

$800000\times 0.200=160000$ 円償却します。

未償却残高は $640000$ 円です。

・3年目

$640000\times 0.200=128000$ 円償却します。

未償却残高は $512000$ 円です。

このように、年数が経過するほど、その年の減価償却費は少なくなります。

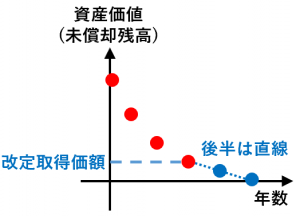

ある程度減価償却費が減ってきたら

定率法の計算を繰り返していくと、減価償却費がどんどん少なくなっていき、途中から未償却残高がなかなか減りません。

上記の「一定額」のことを償却保証額と言います。償却保証額は「取得価額×保証率」で計算できます。

例えば、先ほどの計算例で、償却保証額を $65520$ 円としてみます。

先ほどの計算に従っていくと、7年目の償却費が $52429$ 円になりますが、これは償却保証額を下回っています。そこで、7年目以降は計算方法を変えます。

減価償却費は毎期一定額になる

具体的には、毎年:

改定取得価額×改定償却率

だけ償却します。

ただし、改定取得価額とは「初めて償却保証額を下回った時点の未償却残高」です。先ほどの例だと「7年目の償却費を計算しようとしたら、初めて償却保証額を下回ってしまった」状況なので、改定取得価額は6年目終了時の未償却残高になります。

7年目以降は(最終年以外)、償却費が一定額になります。つまり、定率法を選択したとしても、毎期の減価償却費は途中から一定になります。「定率法」と呼んでおきながら途中から「定額法」になるので少し紛らわしいです。

補足:償却率の計算

・定額法の場合:

償却率= $1\div$ 耐用年数

・平成19年度税制改正後の定率法の場合

償却率は、定額法の2.5倍です(250%定率法)。つまり、

償却率= $1\div$ 耐用年数 $\times 2.5$

・平成23年税制改正後の定率法の場合

償却率は、定額法の2倍です(200%定率法)。つまり、

償却率= $1\div$ 耐用年数 $\times 2$

※この記事では、平成19年4月1日以後に取得する場合の定率法の計算を紹介しました。

次回は 円高・円安の意味と覚え方を分かりやすく解説 を解説します。