・損益分岐点の意味と計算方法

・固定費、変動費、変動費率の意味

・損益分岐点のグラフ

について解説します。

損益分岐点とは

つまり「いくら売上ればトントンになるのか」を表すのが損益分岐点です。

例:損益分岐点が1000万円の場合

・売上高が1000万円の場合は費用も1000万円で、トントンです。

・売上高が1000万円より少ない場合は、費用の方が多く、赤字です。

・売上高が1000万円より多い場合は、費用の方が少なく、黒字です。

損益分岐点は、

固定費 $\div$(1ー変動費率)

という公式で計算できます。この公式を解説するために、固定費、変動費、変動費率について述べます。

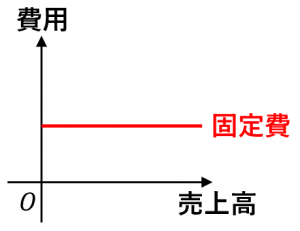

固定費とは

例えば、家賃、広告宣伝費などは、売上が高くても低くても一定額かかる費用なので、固定費です。

固定費のグラフは図のようになります。

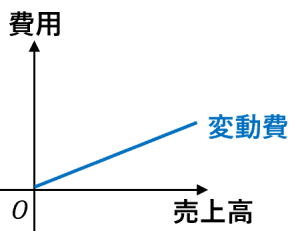

変動費とは

例えば、原材料費や販売手数料などは、物を売れば売るほどかかってしまう費用なので、変動費です。

一般に、変動費は売上高に比例して増えていくことが多いです。そのような場合の変動費のグラフは図のようになります。

また、売上に占める変動費の割合のことを変動費率と言います。つまり、以下の式が成立します。

変動費率は、変動費のグラフの傾きとも言えます。

損益分岐点を求める公式

固定費 $\div$(1ー変動費率)

で計算することができます。

例えば、ある年の固定費が $300$ 万円、変動費が $100$ 万円、売上高が $200$ 万円だった場合の、損益分岐点を計算してみましょう。

変動費率は、$100万\div 200万=0.5$ です。よって、損益分岐点における売上高は、

$300\div(1-0.5)=600$ 万円になります。

今は赤字ですが、売上高 $600$ 万円まで増えればトントンというわけです。

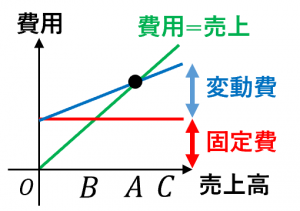

損益分岐点をグラフで表す

損益分岐点は、総費用を表す線と「売上=費用」を表す線($y=x$ のグラフ)が交わった点に対応します。

例:損益分岐点における売上高が1000万円の場合

A. 売上高が1000万円の場合は費用も1000万円で、トントンです。

B. 売上高が1000万円より少ない場合は、費用の方が多く、赤字です。

C. 売上高が1000万円より多い場合は、費用の方が少なく、黒字です。

公式の導出

損益分岐点 = 固定費 $\div$(1ー変動費率)

という公式が成立する理由を説明します。

損益分岐点では、

固定費+変動費=売上高

となります。ここで、変動費=売上高 $\times$ 変動費率 だったので、

固定費+売上高 $\times$ 変動費率=売上高

となります。これを売上高について解くと、

売上高=固定費 $\div$(1-変動費率)

となります。

次回は 税込み価格の計算方法と計算ツール を解説します。