累進課税での所得税額と税率の目安を解説します。

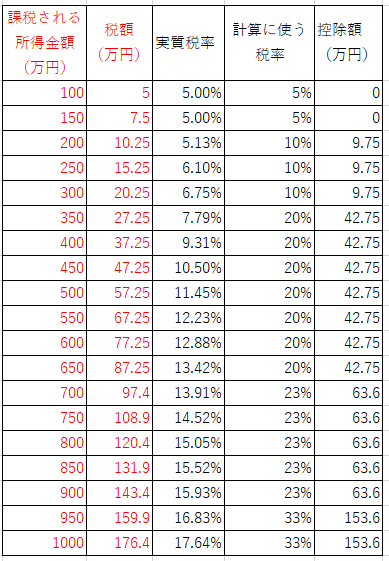

課税される所得金額、税額、税率の関係

~注意点~

・このページの数値は2017年における国税庁のページを参考にして計算したものです。制度が変わることもありますので、あくまで自己責任で、参考程度にお使いください(確定申告の際には自分できちんと計算してください!)

・「計算に使う税率」と「控除額」の列は計算に必要な数値ですが、多くの人にとって興味があるのは「課税される所得金額」「税額」「実質税率」の関係でしょう。

・「税額」は所得税の額です。住民税は別ですのでご注意ください。

税額の目安について

税額は、

(課税される所得金額)×(計算に使う税率)-(控除額)

で計算されます。

例えば、課税される所得金額が $200$ 万円の場合、税額は

$200\times 0.05-9.75=10.25$ 万円になります。

上の表の左から2列目を見ると「課税される所得金額」が大きければ大きいほど「税額」も大きくなることが分かります。

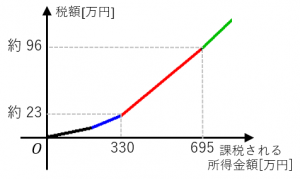

しかし「累進課税制度で定められた境界を超えたら一気に税金が高くなる」というのは間違いです。境界を超えたら、計算に使う税率は上がりますが、控除額も上がるため、税金の増え方は連続的です。これは「課税される所得金額」と「税額」の関係をグラフで書いてみると分かりやすいです。

それぞれの色が累進課税制度における各区間を表しています。境界において傾きは不連続ですが税額自体は連続です。

税率の目安について

このページでは、

(税額)÷(課税される所得金額)

を「実質税率」と呼ぶことにします。

課税される所得金額のうち、何%の税金を払う必要があるかを表すのが実質税率です。

上の表の左から3列目を見ると「課税される所得金額」が大きければ大きいほど「実質税率」も大きくなることが分かります。しかし、税額と同じ理由により「累進課税制度で定められた境界を超えたら一気に実質税率が高くなる」というのは間違いです。

次回は 1立方メートルは何立方センチメートルか解説 を解説します。